Mit dem „pandemischen Erwachen“ sind Diskussionen über die verschiedensten Themen – vom mobilen Arbeiten bis zum Kampf gegen eine drohende Wirtschaftskrise – entbrannt. Kein Thema hat jedoch für so viel Gesprächsbedarf gesorgt wie die zunehmenden Aufforderungen, sich stärker für ökologische Nachhaltigkeit einzusetzen; schließlich schwebt das Damoklesschwert irreversibler Klimafolgen nach wie vor über uns allen.

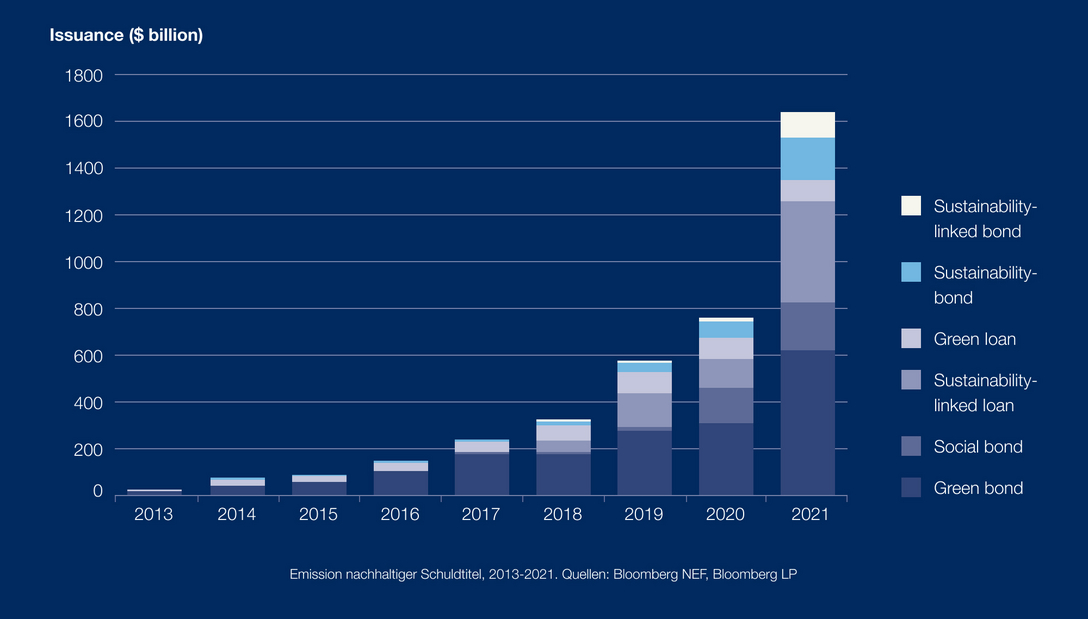

Als Hauptantriebsmotor unserer Wirtschaft verfügt der Finanzsektor über enorme Macht, die ihn zum wichtigsten Unterstützer, aber auch zum größten Hindernis auf dem Weg zu diesem Ziel machen könnte. Eins ist jedoch klar: Wenn der Starspieler das Feld betritt, sind die Auswirkungen spürbar. So überschritt das Emissionsvolumen nachhaltiger Schuldtitel im Jahr 2021 allein bereits einen Wert von 1,6 Bio. US$ und war damit mehr als doppelt so hoch wie im bereits auf Rekordniveau liegenden Vorjahr – ein klares Zeichen für einen signifikanten Kapitalzufluss und ein unbestreitbarer Schritt in Richtung Nachhaltigkeit.

Emission nachhaltiger Schuldtitel, 2013–2021. Quellen: Bloomberg NEF, Bloomberg LP

Grüne Hotelfinanzierungen und ihre Bedeutung

Im Bereich der Hotelimmobilien waren 2019 die ersten vielversprechenden Anzeichen für „grüneres“ Kapital sichtbar, als BBVA und die Pestana Hotel Group die weltweit erste grüne Hotelanleihe (Green Bond) mit einem Volumen von 60 Mio. € emittierten. Host Hotels & Resorts folgte prompt mit der ersten grünen Anleihe eines US-Gastronomie-REIT in Höhe von 650 Mio. US$.

Seitdem kennen grüne Hotelkredite (Green Loans) nur einen Trend: aufwärts. Wichtiger Motor dieser Entwicklung sind Unternehmen wie die britische Hotelkette Edwardian Hotels London, die mit einem 175 Mio. £ schweren Green Loan die Entwicklung des Hotels The Londoner finanzierte, oder die singapurische Park Hotel Group mit ihrer Refinanzierung der Grand Park City Hall in Singapur (Volumen: 237 Mio. S$). 2022 schloss das saudi-arabische Red Sea Project eine grüne Kreditlinie mit einem unglaublichen Volumen von 14,12 Mrd. SAR (3,8 Mrd. US$) ab, um damit im Königreich sechzehn Hotels zu entwickeln – weltweit richtungsweisend in Sachen nachhaltiger Immobilienentwicklung.

Was bedeutet das für den Fremdkapitalmarkt? Da vorrangige Kreditgeber in der Regel über 50 % des Marktwertes eines Hotels finanzieren und einige Debt Funds sogar die Marke von 85 % überschreiten, ist die Finanzierung zweifelsohne ein wichtiger Bestandteil der Hotelinvestitionen; und die Verfügbarkeit sowie die Kosten des Fremdkapitals sind nicht selten ein wesentlicher Entscheidungsfaktor für oder gegen eine Investition. Green Finance kann die Nachhaltigkeit des Sektors somit ankurbeln, sofern sie sinnvoll von den Stakeholdern eingesetzt wird. Aber worum geht es bei Green Finance eigentlich genau?

“Grün“ – was ist das?

Zunächst einmal müssen wir festhalten, was „grün“ am Fremdkapitalmarkt eigentlich bedeutet. Dabei sind zwei Seiten der Medaille zu betrachten: einerseits der Mittelzufluss (die Kapitalquellen der Kreditgeber) und andererseits der Mittelabfluss (die grüne Finanzierungsform).

Woher kommt das grüne Kapital?

Auch Kreditgebern fliegt das Geld nicht einfach so zu; sie beschaffen es sich beispielsweise von Investoren, die in Debt Funds investieren und eine bestimmte Rendite erwarten, im Rahmen einer Refinanzierung durch andere Finanzinstrumente wie Anleihen- oder Commercial-Paper-Emissionen oder durch Bankeinlagen.

Diese Kapitalquellen lassen sich grüner gestalten, indem grüne Debt Funds aufgelegt oder grüne Schuldtitel wie z. B. Green Bonds emittiert werden. Das Kapital wird dabei speziell für die Finanzierung grüner Projekte aufgenommen und in der Regel ist der Großteil, wenn nicht sogar die Gesamtheit der Erlöse, entsprechend einzusetzen. Grüne Debt Funds im Hotelbereich sowie von Kreditgebern emittierte Green Bonds für die Hotelfinanzierunggibt es nach wie vor nur selten oder überhaupt nicht, da wir uns in einem Nischenmarkt befinden.

Aber: Eine grüne Finanzierung muss nicht zwingend aus einer grünen Kapitalquelle refinanziert werden. Mit einer grünen Anleiheemission können Marktteilnehmer zum Beispiel ihr nachhaltiges Engagement unter Beweis stellen und gleichzeitig unternehmensspezifische Strategien und Vorgaben einhalten, da die Erlösverwendung auf grüne Projekte beschränkt ist. Doch auch klassische Debt Funds (mit Immobilienfokus) und Anleihen können für grüne Hotelfinanzierungen eingesetzt werden, solange die Finanzierung als „grün“ eingestuft wird.

Wann ist eine Finanzierung „grün“?

Derzeit gibt es keine einheitliche Definition für „grüne Finanzierungen“. Jeder Kreditgeber kann unterschiedliche Bedingungen und Überlegungen zugrunde legen; wie zum Beispiel das Green Finance Framework der Aareal Bank, das Green Bond Framework der BNP Paribas und das Sustainable Bond Framework der UOB. Allerdings bauen solche Rahmenwerke auf ähnlichen Prinzipien auf und orientieren sich an weltweit anerkannten Richtlinien wie den Green Bond Principles der International Capital Market Association (ICMA) und den UN-Zielen für nachhaltige Entwicklung (UNSDG).

Auch die weltweit uneinheitlichen regulatorischen Anforderungen erschweren eine einheitliche, universelle Einstufungsmethode. Im Immobiliensektor beispielsweise kann ein Gebäude infolge unterschiedlicher Bewertungsstandards in einem Land Energieeffizienzklasse A und in einem anderen Land Energieeffizienzklasse B haben. Einstufungsmethoden sollten daher international verständlich sein.

In der grünen Immobilienfinanzierung gibt es aktuell die folgenden Einstufungsmöglichkeiten: (i) internationale grüne Zertifikate wie BREEAM oder LEED, (ii) die Einhaltung von Schwellenwerten im Bereich Energieeffizienz oder CO2-Emissionen oder (iii) die zertifizierte Einhaltung bestimmter Vorschriften.

Wie genau eine grüne Hotelfinanzierung strukturiert wird, kann von Kredit zu Kredit – z.B. je nach Markt und Assetqualität – sowie von Kreditgeber zu Kreditgeber ganz unterschiedlich aussehen. Während einige Kreditgeber eher standardisierte Green Loans (ggf. mit finanziellen Vergünstigungen) gewähren, sind die nachhaltigkeitsgebundenen Kredite anderer Kreditgeber eher mehrschichtig und bieten dem Kreditnehmer mit geringeren Zinsaufschlägen Anreize, bestimmte vorab vereinbarte Ziele einzuhalten.

Zu- und Abfluss von grünem Kapital. Eigene Abbildung.

Chancen und

Herausforderungen grüner Hotelfinanzierungen

Hotels werden meist als riskante Assetklasse eingestuft, als das instabile Pendant zu den klassischen Assetklassen des Immobiliensektors: Büros, Einzelhandel und Logistik. Der Grund? Ihr operativer Fokus und die vielen kurzfristigen „Mieter“ (bzw. Hotelgäste), die für schwankende Cashflows sorgen, statt langfristiger Nutzer mit gesicherten Zahlungseingängen.

Dazu kommt der schnelllebige Charakter der Reise- und Tourismusbranche, der Hotels aus Umweltsicht einen grundsätzlich schlechten Ruf verpasst (Einmalgebrauch von Kunststoffartikeln, häufiger Wäschewechsel etc.). Anders gesagt: Hotels sind nicht unbedingt die offensichtlichsten Kandidaten für grüne Finanzierungen.

Dennoch können Hotels, bei denen schon beim Bau auf Nachhaltigkeit geachtet wird, durch grüne Bauzertifizierungen Green-Finance-kompatibel sein. Aus operativer Sicht könnten Hotels davon profitieren, dass ein einzelner Betreiber die Emissionen und Verbrauchsmuster des Gebäudes gezielter kontrollieren kann als viele verschiedene Büro- oder Einzelhandelsmieter. Damit eröffnen sich auch mehr Möglichkeiten für die Umsetzung von Energiespar-Maßnahmen oder die Wiederverwendung von Ressourcen.

Darüber hinaus handelt es sich bei Hotels um eine diversifizierte Assetklasse, die auch vor abgelegenen Orten keinen Halt macht und häufig ein wichtiger Teil der lokalen Wirtschaft wird. Auch die Belegschaft ist meist verhältnismäßig groß und divers. Dadurch können Hotels nicht nur Arbeitsplätze vor Ort schaffen, sondern fördern z. B. auch die Diversität, wodurch diese Assetklasse einen positiven Beitrag zum „S“ in „ESG“ leisten könnte.

Hotelimmobilien sind also genau so gut für grüne Finanzierungen geeignet wie ihre klassischen Pendants im allgemeinen Immobiliensektor; angesichts des operativen Charakters des Hotelgeschäfts sind lediglich andere Überlegungen dahingehend nötig, wie sich dieses grüne Label verdienen lässt.

Aktuell finden sich noch relativ wenige grüne Hotelobjekte am Markt; meist sind es Neubauten oder frisch renovierte Gebäude. Es liegt in der Natur (betrieblich genutzter) Immobilien, dass ein Neubau oder nachträgliche Umbauten zur Erfüllung der grünen Kriterien viel Zeit und/oder hohe Investitionsvolumina in Anspruch nehmen – daher dürfte es kaum überraschen, dass das Nachhaltigkeitsrennen in diesem Sektor viel mehr einem Marathonlauf als einem Sprint gleicht.

Der Status quo

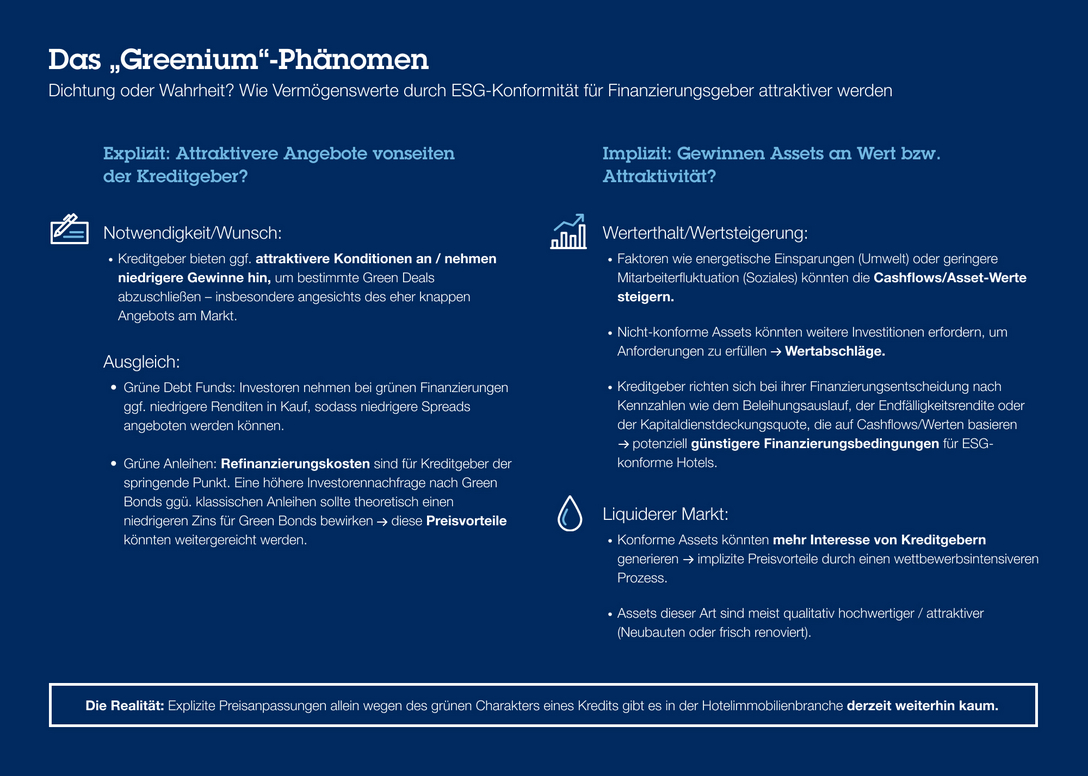

Der ESG-Hype dominiert unzählige Branchen und Märkte und lenkte bei vielen Investoren den Fokus zunächst auf eine günstigere Fremdkapitalaufnahme durch grüne Finanzierungen. Man erhoffte sich bei grünen oder nachhaltigkeitsgebundenen Krediten geringere Kosten und ging davon aus, dass kompatible Investitionen oder Investitionsvolumina unter dem Strich Vorteile oder zumindest weniger Verluste mit sich bringen könnten.

Theoretisch könnte sich dieses „Greenium“ – eine Wortneuschöpfung aus „green“ und „premium“, d. h. ein Renditevorteil grüner Investitionen bzw. Finanzierungen – sowohl in expliziten, von Kreditgebern angebotenen Vergünstigungen als auch in impliziten Asset-Vorteilen zeigen. Nachstehend sind ein paar Beispiele aufgeführt.

Das „Greenium“-Phänomen. Eigene Abbildung.

Die Realität ist jedoch eine andere: Explizite Konditionsanpassungen nur wegen des grünen Charakters eines Kredits gibt es in der Hotelimmobilienbranche derzeit nur begrenzt. Die (fehlende) Verfügbarkeit und Transparenz von Daten erschweren weiterhin den Kampf um die Nachhaltigkeit, da es sowohl für Investoren als auch für Kreditgeber schwer ist zu bewerten und zu quantifizieren, wie stark ein Vermögenswert Klimarisiken ausgesetzt ist, wodurch sich das Risiko auch nur schwer in einer Finanzierung einpreisen lässt.

Wie setzt sich der Preis zusammen?

Sieht man von Loan-to-Own-Investoren ab, die gezielt auf die Übernahme eines Objekts setzen, geht es Kreditgebern primär um die (Rück-)Zahlungsfähigkeit der Kreditnehmer und um die Risiken, die diese beeinträchtigen könnten. Ein wichtiger Faktor ist das Refinanzierungsrisiko eines Kredits: Nähert sich der Kredit seiner Endfälligkeit, sollte sich der zugrunde liegende Vermögenswert durch einen weiteren Kreditgeber refinanzieren lassen, sodass der bestehende Kredit vollständig zurückgezahlt werden kann.

Stichwort Klimarisiken: Einige Vermögenswerte laufen zunehmend Gefahr, als „verlorene“ Vermögenswerte (stranded assets) zu enden, d. h. außerplanmäßige Abschreibungen oder Wertminderungen zu erfahren oder aufgrund externer Extremereignisse erhebliche Kapitalaufwendungen zu erfordern. Zum Beispiel könnte ein Hotel so weit von seinem Klimaneutralitätsziel entfernt sein, dass dieses Ziel nicht mehr erreicht werden kann. Dadurch könnten erhebliche Refinanzierungsrisiken entstehen, da dritte Kreditgeber den Vermögenswert bei Fälligkeit möglicherweise nicht refinanzieren wollen oder gar können. Eine Nichteinhaltung grüner Zielvorgaben könnte auch den Wert mindern und so das Refinanzierungsrisiko verschärfen, da der potenzielle Kreditbetrag auf einem niedrigeren Niveau gedeckelt wäre.

Mit der Zeit wird ESG einen eher verpflichtenden als freiwilligen Charakter annehmen, und ungünstige Szenarien werden immer realer; manche Marktteilnehmer gehen davon aus, dass konforme Vermögenswerte dann möglicherweise nicht mehr von einem „grünen Aufschlag“ profitieren, sondern vielmehr nicht-konforme Vermögenswerte mit einem „braunen Abschlag“ bestraft werden. Denn eins ist klar: je höher das Risiko, desto höher der Preis – wenn eine Finanzierung überhaupt verfügbar ist.

Mehr als nur eine Zahl

Die Regulierungsbehörden werden strenger und Offenlegungsfristen rücken näher; doch viele Investoren müssen ihre grünen Portfolios nicht nur infolge verschärfter Vorschriften und Corporate Social Responsibility ausweiten, sondern auch wegen des steigenden Exit-Risikos ihrer Anlagen, da die Nichteinhaltung der Vorgaben den Investorenkreis eines Vermögenswertes und seine Finanzierungsfähigkeit erheblich einschränken könnte. Vor diesem Hintergrund dürfte Green Finance eine rasche Wandlung von einer Option für günstigere Fremdkapitalbeschaffung zu einer Notwendigkeit vollziehen. Erste Anzeichen sind bereits sichtbar, denn immer mehr Investoren wenden sich grünen Finanzierungen selbst dann zu, wenn keine finanziellen Vorteile winken.

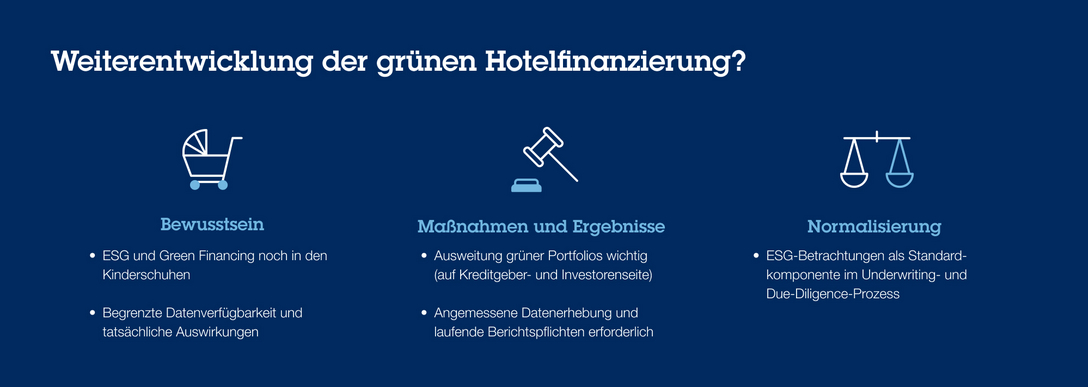

Wie geht es weiter?

Wie zu Beginn des Artikels erläutert, hat der ESG-Fremdkapitalmarkt letztes Jahr exponentielles Nominalwachstum verzeichnet. Im Kontext des Gesamtmarktes macht ESG-Fremdkapital nach Angaben des Institute of International Finance (IIF) jedoch nur 1 % des weltweiten Fremdkapitals aus. Vermutlich zeigt das ziemlich genau den Status quo der Nachhaltigkeit im Markt: Das Bewusstsein ist eindeutig geschaffen, Fortschritte wurden gemacht, aber was tatsächliche Auswirkungen angeht, ist es wohl nicht mehr als ein Tropfen auf dem heißen Stein.

Eines sollten wir jedoch nicht vergessen: Auch Rom wurde nicht an einem Tag erbaut. Instrumente und Verfahren müssen in einem langwierigen Prozess erarbeitet, umgesetzt und schließlich perfektioniert werden. Und am Ende wird ein Faktor über alles entscheiden: Daten.

Ohne Daten geht es nicht

Klimarisiken werden grundsätzlich in zwei Kategorien unterteilt: Physische Risiken bezeichnen Risiken aufgrund von Witterungsverhältnissen, Übergangsrisiken sind auf Anpassungsprozesse an eine kohlenstoffärmere Wirtschaft zurückzuführen. Physische Risiken sind meist sichtbarer – so dürfte jedem klar sein, dass Küstenregionen anfälliger für steigende Meeresspiegel sind –, während Übergangsrisiken eher von menschlichem Handeln abhängen (Veränderungen der regulatorischen Landschaft, Investorenerwartungen usw.) und somit eine engere, eher datenbasierte Überwachung erfordern.

Um Übergangsrisiken zu steuern, sind zuverlässige Daten unverzichtbar – für (i) Underwriting- und Due-Diligence-Zwecke (Investition in bzw. Kreditvergabe an die richtigen Vermögenswerte), (ii) eine laufende Überwachung und Berichterstattung und (iii) die Identifizierung von Zielbereichen für grüne Initiativen.

Strengere Regularien sind ein notwendiger Katalysator, durch den sichergestellt wird, dass die richtigen Schritte zur richtigen Zeit vorgenommen werden. Dies dürfte den Markt schon bald grundlegend verändern. Ein Beispiel sind die neuen klimabezogenen Offenlegungspflichten, die die Europäische Bankenaufsichtsbehörde 2022 angekündigt hat; sie verpflichten EU-Banken, ab 2023 bzw. 2024 unter anderem Daten zu Engagements in CO2-intensiven Aktivitäten und in durch Klimarisiken beeinflussten Vermögenswerten offenzulegen. In der Folge werden bestehende sowie potenzielle Kreditnehmer Informationen wie Energieausweise oder CO2-Emissionsdaten vorlegen sowie Berichtspflichten zur Offenlegung von Daten nachkommen müssen.

Die Realität

Da Qualität und zeitnahes ESG-Reporting zunehmend an Relevanz gewinnen, dürften auch Daten besser verfügbar und zugänglicher werden. Somit könnten in den Underwriting- und Due-Diligence-Prozessen neue ESG-KPIs entstehen; ein Beispiel sind Gutachten mit einem stärkeren quantitativen Fokus, in denen dargestellt wird, inwieweit Vermögenswerte den Anforderungen entsprechen und wie sich die ESG-Daten auf die Bewertung auswirken können. Die Transparenz würde sich insgesamt verbessern und den Kreditmarkt und die Preisgestaltung deutlich beeinflussen.

Letztlich könnten ESG-Bewertungskennzahlen zur Norm und ESG-Betrachtungen zur Regel werden. Mit anderen Worten: Es ist gar nicht so unwahrscheinlich, dass CO2-Emissionen pro verfügbarem Zimmer schon bald ein Teil der Diskussion werden.

Wohin geht die Reise für grüne Hotelfinanzierungen? Eigene Abbildung.

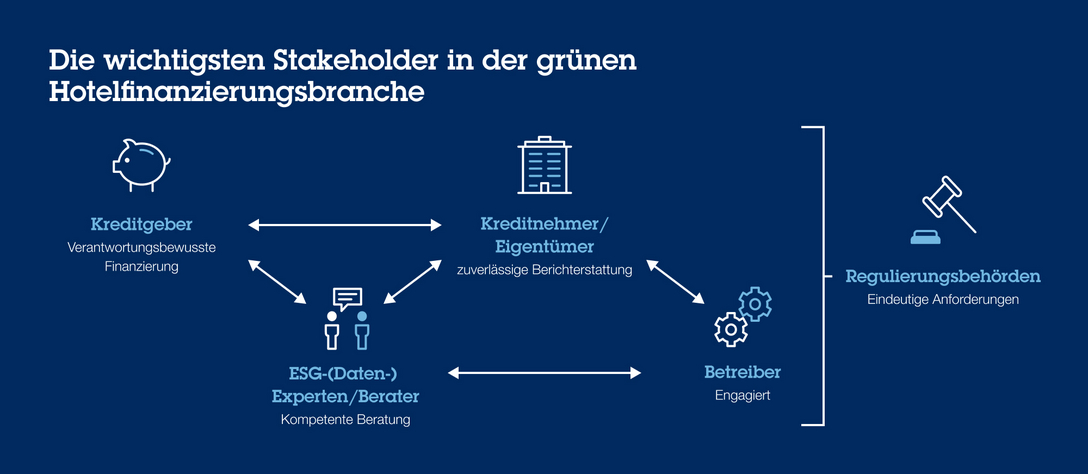

Veränderungen – die wichtigsten Stakeholder und die Gefahren des grünen Hypes

Wie schnell der Temperaturanstieg letztendlich gebremst werden kann und wie effektiv die grünen Projekte ihre Wirkung entfalten, hängt im Wesentlichen von den Stakeholdern ab – davon, wie sie das Problem wahrnehmen und wie engagiert sie sind. Das Thema „Bewusstsein“ können wir also offensichtlich als erledigt abhaken. Das Problem mit Ruhm ist jedoch, dass alle um Zeit im Rampenlicht buhlen; und ESG ist en vogue und „grün“ Gold wert. Es ist ein zweischneidiges Schwert: Zum einen wird mehr Zeit und Geld in den Umweltschutz gesteckt, zum anderen müssen die kontraproduktiven Folgen von Greenwashing bekämpft werden.

Eine besonders wichtige Rolle kommt Technikexperten und Beratern zu, denn zuverlässige Daten und sinnvolle Beratung sind das A und O. Vor dem Hintergrund unverändert stringenter und umfangreicher Zertifizierungsprozesse wird die Bedeutung dieser Expertise nur noch weiter zunehmen. Zudem sollten Investoren/Kreditnehmer und Kreditgeber mehr tun, als nur ihre grünen Portfolios zu erweitern, und Betreiber sollten ihren Worten Taten folgen lassen und effektive Maßnahmen umsetzen, die über das hinausgehen, was die Hotelgäste sehen können.

Regularien werden im Bereich der Nachhaltigkeit nach wie vor eine wichtige Rolle spielen – doch das Zepter in der Hand halten die aktiven Marktteilnehmer. Zu guter Letzt sollte die Rechenschaftspflicht eines jeden einzelnen Stakeholders über allem stehen, leben wir doch in einer Wirtschaft, in der das Image eines Unternehmens und zwanghafte Monetarisierung an vorderster Stelle stehen. Außerdem dürfen wir nicht vergessen, dass jeder falsche Schritt auf Kosten der Umwelt geht.

Die wichtigsten Stakeholder der grünen Hotelfinanzierung. Eigene Abbildung.

Das war‘s noch lange nicht

Zwei Faktoren sprechen für die grüne Nachhaltigkeitsdebatte, einer davon praktischer, der andere moralischer Natur.

Aus praktischer Sicht wird das Klimarisiko, das den Wert eines Vermögenswertes beeinflussen könnte, angesichts zunehmend strengerer regulatorischer Auflagen und des prüfenden Blicks der Öffentlichkeit auf die Erreichung globaler Umweltziele ein sehr realer Faktor – sowohl für Investoren als auch für Kreditgeber. Viele Anlageentscheidungen basieren auf finanziellem Einfluss; folglich werden (potenzielle) Kreditnehmer sich nicht mehr entspannt zurücklehnen können, wenn Kreditgeber ihre Kreditvergabeanforderungen im Einklang mit zunehmender Regulierung verschärfen. Während das Rennen um die CO2-Neutralität Fahrt aufnimmt, wird bei einer zukunftssicheren Gestaltung von Vermögenswerten dem Werterhalt wahrscheinlich mehr Bedeutung zukommen als einem Greenium.

Aus moralischer Sicht ist Nachhaltigkeit insbesondere mit Blick auf die jüngsten extremen Klimaereignisse keine Option, sondern eine Verpflichtung. So könnte der größte Trugschluss in dem Glauben liegen, dass damit Geld zu verdienen ist, einer Umwelt zu helfen, die wir zuvor systematisch zerstört haben. Und die Umwelt ist nur ein Drittel der ESG-Gleichung. Auch wenn sich das Mindset im letzten Jahr schnell gewandelt hat, bleibt der Kampf um das „E“ nicht nur extrem zeitkritisch, sondern findet auch größtenteils auf Neuland statt, über das sich viele Marktteilnehmer erst noch klar werden müssen.

ESG-Betrachtungen in ihrer Gesamtheit müssen ein fester Bestandteil unserer Wirtschaft werden, sodass Bewusstsein, Engagement und Expertise tatsächlich etwas bewirken. Denn uns allen dürfte klar sein: Bewusstsein allein wird auf einem schmelzenden Eisberg keinen Halt finden.

Dieser Artikel wurde zuerst in Englisch auf dem EHL Insights Blog veröffentlicht.

VERKNÜPFTE SUB-THEMEN